Расчет XIRR

Как вычислить функцию Excel XIRR с помощью C#?

4 ответа:

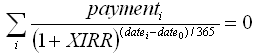

Согласно функции XIRR документации openoffice (формула такая же, как в excel) вам нужно решить для переменной XIRR следующееF(xirr) уравнение:

вы можете вычислить значение xirr по формуле:

- вычисление производной вышеуказанной функции - > f '(xirr)

- После наличия

f(xirr)иf'(xirr)можно решить для значения xirr, используя итерационный метод Ньютона - знаменитая формула->

EDIT

У меня есть немного времени, так что вот он-полный C# код для вычисления XIRR:class xirr { public const double tol = 0.001; public delegate double fx(double x); public static fx composeFunctions(fx f1, fx f2) { return (double x) => f1(x) + f2(x); } public static fx f_xirr(double p, double dt, double dt0) { return (double x) => p*Math.Pow((1.0+x),((dt0-dt)/365.0)); } public static fx df_xirr(double p, double dt, double dt0) { return (double x) => (1.0/365.0)*(dt0-dt)*p*Math.Pow((x+1.0),(((dt0-dt)/365.0)-1.0)); } public static fx total_f_xirr(double[] payments, double[] days) { fx resf = (double x) => 0.0; for (int i = 0; i < payments.Length; i++) { resf = composeFunctions(resf,f_xirr(payments[i],days[i],days[0])); } return resf; } public static fx total_df_xirr(double[] payments, double[] days) { fx resf = (double x) => 0.0; for (int i = 0; i < payments.Length; i++) { resf = composeFunctions(resf,df_xirr(payments[i],days[i],days[0])); } return resf; } public static double Newtons_method(double guess, fx f, fx df) { double x0 = guess; double x1 = 0.0; double err = 1e+100; while (err > tol) { x1 = x0 - f(x0)/df(x0); err = Math.Abs(x1-x0); x0 = x1; } return x0; } public static void Main (string[] args) { double[] payments = {-6800,1000,2000,4000}; // payments double[] days = {01,08,16,25}; // days of payment (as day of year) double xirr = Newtons_method(0.1, total_f_xirr(payments,days), total_df_xirr(payments,days)); Console.WriteLine("XIRR value is {0}", xirr); } }Кстати, имейте в виду, что не все платежи приведут к действительному XIRR из-за ограничений формулы и/или метода Ньютона!

Ура!

Я начал с решения 0x69, но в конечном итоге некоторые новые сценарии привели к сбою метода Ньютона. Я создал "умную" версию, которая использует метод деления пополам (медленнее), когда Ньютон терпит неудачу.

Обратите внимание на встроенные ссылки на несколько источников, которые я использовал для этого решения.

Наконец, вы не сможете воспроизвести некоторые из этих сценариев в Excel, поскольку сам Excel использует метод Ньютона. Обратитесь к XIRR, а? для интересной дискуссии о этот.

using System; using System.Collections.Generic; using System.Linq;// See the following articles: // http://blogs.msdn.com/b/lucabol/archive/2007/12/17/bisection-based-xirr-implementation-in-c.aspx // http://www.codeproject.com/Articles/79541/Three-Methods-for-Root-finding-in-C // http://www.financialwebring.org/forum/viewtopic.php?t=105243&highlight=xirr // Default values based on Excel doc // http://office.microsoft.com/en-us/excel-help/xirr-function-HP010062387.aspx

Namespace Xirr { public class Program { private const Double DaysPerYear = 365.0; private const int MaxIterations = 100; private const double DefaultTolerance = 1E-6; private const double DefaultGuess = 0.1;

private static readonly Func<IEnumerable<CashItem>, Double> NewthonsMethod = cf => NewtonsMethodImplementation(cf, Xnpv, XnpvPrime); private static readonly Func<IEnumerable<CashItem>, Double> BisectionMethod = cf => BisectionMethodImplementation(cf, Xnpv); public static void Main(string[] args) { RunScenario(new[] { // this scenario fails with Newton's but succeeds with slower Bisection new CashItem(new DateTime(2012, 6, 1), 0.01), new CashItem(new DateTime(2012, 7, 23), 3042626.18), new CashItem(new DateTime(2012, 11, 7), -491356.62), new CashItem(new DateTime(2012, 11, 30), 631579.92), new CashItem(new DateTime(2012, 12, 1), 19769.5), new CashItem(new DateTime(2013, 1, 16), 1551771.47), new CashItem(new DateTime(2013, 2, 8), -304595), new CashItem(new DateTime(2013, 3, 26), 3880609.64), new CashItem(new DateTime(2013, 3, 31), -4331949.61) }); RunScenario(new[] { new CashItem(new DateTime(2001, 5, 1), 10000), new CashItem(new DateTime(2002, 3, 1), 2000), new CashItem(new DateTime(2002, 5, 1), -5500), new CashItem(new DateTime(2002, 9, 1), 3000), new CashItem(new DateTime(2003, 2, 1), 3500), new CashItem(new DateTime(2003, 5, 1), -15000) }); } private static void RunScenario(IEnumerable<CashItem> cashFlow) { try { try { var result = CalcXirr(cashFlow, NewthonsMethod); Console.WriteLine("XIRR [Newton's] value is {0}", result); } catch (InvalidOperationException) { // Failed: try another algorithm var result = CalcXirr(cashFlow, BisectionMethod); Console.WriteLine("XIRR [Bisection] (Newton's failed) value is {0}", result); } } catch (ArgumentException e) { Console.WriteLine(e.Message); } catch (InvalidOperationException exception) { Console.WriteLine(exception.Message); } } private static double CalcXirr(IEnumerable<CashItem> cashFlow, Func<IEnumerable<CashItem>, double> method) { if (cashFlow.Count(cf => cf.Amount > 0) == 0) throw new ArgumentException("Add at least one positive item"); if (cashFlow.Count(c => c.Amount < 0) == 0) throw new ArgumentException("Add at least one negative item"); var result = method(cashFlow); if (Double.IsInfinity(result)) throw new InvalidOperationException("Could not calculate: Infinity"); if (Double.IsNaN(result)) throw new InvalidOperationException("Could not calculate: Not a number"); return result; } private static Double NewtonsMethodImplementation(IEnumerable<CashItem> cashFlow, Func<IEnumerable<CashItem>, Double, Double> f, Func<IEnumerable<CashItem>, Double, Double> df, Double guess = DefaultGuess, Double tolerance = DefaultTolerance, int maxIterations = MaxIterations) { var x0 = guess; var i = 0; Double error; do { var dfx0 = df(cashFlow, x0); if (Math.Abs(dfx0 - 0) < Double.Epsilon) throw new InvalidOperationException("Could not calculate: No solution found. df(x) = 0"); var fx0 = f(cashFlow, x0); var x1 = x0 - fx0/dfx0; error = Math.Abs(x1 - x0); x0 = x1; } while (error > tolerance && ++i < maxIterations); if (i == maxIterations) throw new InvalidOperationException("Could not calculate: No solution found. Max iterations reached."); return x0; } internal static Double BisectionMethodImplementation(IEnumerable<CashItem> cashFlow, Func<IEnumerable<CashItem>, Double, Double> f, Double tolerance = DefaultTolerance, int maxIterations = MaxIterations) { // From "Applied Numerical Analysis" by Gerald var brackets = Brackets.Find(Xnpv, cashFlow); if (Math.Abs(brackets.First - brackets.Second) < Double.Epsilon) throw new ArgumentException("Could not calculate: bracket failed"); Double f3; Double result; var x1 = brackets.First; var x2 = brackets.Second; var i = 0; do { var f1 = f(cashFlow, x1); var f2 = f(cashFlow, x2); if (Math.Abs(f1) < Double.Epsilon && Math.Abs(f2) < Double.Epsilon) throw new InvalidOperationException("Could not calculate: No solution found"); if (f1*f2 > 0) throw new ArgumentException("Could not calculate: bracket failed for x1, x2"); result = (x1 + x2)/2; f3 = f(cashFlow, result); if (f3*f1 < 0) x2 = result; else x1 = result; } while (Math.Abs(x1 - x2)/2 > tolerance && Math.Abs(f3) > Double.Epsilon && ++i < maxIterations); if (i == maxIterations) throw new InvalidOperationException("Could not calculate: No solution found"); return result; } private static Double Xnpv(IEnumerable<CashItem> cashFlow, Double rate) { if (rate <= -1) rate = -1 + 1E-10; // Very funky ... Better check what an IRR <= -100% means var startDate = cashFlow.OrderBy(i => i.Date).First().Date; return (from item in cashFlow let days = -(item.Date - startDate).Days select item.Amount*Math.Pow(1 + rate, days/DaysPerYear)).Sum(); } private static Double XnpvPrime(IEnumerable<CashItem> cashFlow, Double rate) { var startDate = cashFlow.OrderBy(i => i.Date).First().Date; return (from item in cashFlow let daysRatio = -(item.Date - startDate).Days/DaysPerYear select item.Amount*daysRatio*Math.Pow(1.0 + rate, daysRatio - 1)).Sum(); } public struct Brackets { public readonly Double First; public readonly Double Second; public Brackets(Double first, Double second) { First = first; Second = second; } internal static Brackets Find(Func<IEnumerable<CashItem>, Double, Double> f, IEnumerable<CashItem> cashFlow, Double guess = DefaultGuess, int maxIterations = MaxIterations) { const Double bracketStep = 0.5; var leftBracket = guess - bracketStep; var rightBracket = guess + bracketStep; var i = 0; while (f(cashFlow, leftBracket)*f(cashFlow, rightBracket) > 0 && i++ < maxIterations) { leftBracket -= bracketStep; rightBracket += bracketStep; } return i >= maxIterations ? new Brackets(0, 0) : new Brackets(leftBracket, rightBracket); } } public struct CashItem { public DateTime Date; public Double Amount; public CashItem(DateTime date, Double amount) { Date = date; Amount = amount; } } }}

Другие ответы показывают, как реализовать XIRR в C#, но если требуется только вычисление результата, Вы можете вызвать функцию Xirr Excel непосредственно следующим образом:

Сначала добавьте ссылку на Microsoft.Офис.Взаимодействие.Excel, а затем использовать следующий метод:

public static double Xirr(IList<double> values, IList<DateTime> dates) { var xlApp = new Application(); var datesAsDoubles = new List<double>(); foreach (var date in dates) { var totalDays = (date - DateTime.MinValue).TotalDays; datesAsDoubles.Add(totalDays); } var valuesArray = values.ToArray(); var datesArray = datesAsDoubles.ToArray(); return xlApp.WorksheetFunction.Xirr(valuesArray, datesArray); }

Спасибо участникам пакета nuget, расположенного по адресуExcel Financial Functions . Он поддерживает множество финансовых методов-AccrInt, Irr, Npv, Pv, XIrr, XNpv и т. д.,

- Установите и импортируйте пакет.

- поскольку все методы являются статическими в финансовом классе, непосредственно вызовите конкретный метод как

Financial.<method_name>с требуемыми параметрами.Пример:

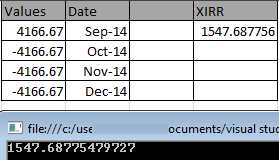

using Excel.FinancialFunctions; namespace ExcelXirr { class Program { static void Main(string[] args) { List<double> valList =new List<double>(); valList.Add(4166.67); valList.Add(-4166.67); valList.Add(-4166.67); valList.Add(-4166.67); List<DateTime> dtList = new List<DateTime>(); dtList.Add(new DateTime(2014, 9, 1)); dtList.Add(new DateTime(2014, 10, 1)); dtList.Add(new DateTime(2014, 11, 1)); dtList.Add(new DateTime(2014, 12, 1)); double result = Financial.XIrr(valList, dtList); Console.WriteLine(result); Console.ReadLine(); } } }Результат такой же, как в Excel.