Автокорреляция для нестационарных временных рядов

Я реализовал функцию в python для вычисления автокорреляции временного ряда с определенным запаздыванием k. она реализована в предположении, что некоторые временные ряды не могут быть стационарными. Однако я нахожу, что для некоторых из них я получаю значения больше 1, особенно на последних лагах. Так что, наверное, я ошибаюсь в каких-то расчетах.

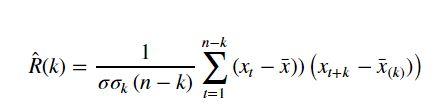

Я реализую следующее:

Где для терминов в соответствии с запаздывающим рядом я вычисляю среднее и стандартное отклонение от лага k и далее.

Я реализовал следующий код в python, который вычисляет автокорреляцию для конкретного лага k:

def custom_autocorrelation(x, lag = 12):

n = len(x)

std = x.std()

mu = x.mean()

autocov = 0

mu_lag = x[lag:].mean()

std_lag = x[lag:].std()

for j in range(n-lag):

autocov += (x[j] - mu)*(x[j+lag] - mu_lag)

autocorr = autocov/(std*std_lag*(n-lag))

return autocorr

В качестве примера я пытаюсь со следующей последовательностью, для k = 12, получить коэффициент 1,03:

np.array([20623., 11041., 5686., 2167., 2375., 2057., 3141., 504.,

152., 6562., 8199., 15103., 16632., 7190., 6987., 2652.,

1949., 2223., 1703., 2163., 1850., 6932., 5932., 13124.,

14846., 7850., 4526., 1277., 1036., 1500., 1648., 1384.,

1446., 3477., 6818., 12446., 9734.])

Любая помощь будет очень признательна!

1 ответ:

Я думаю, что вы просто неправильно записали уравнение. Следующие части

std = x.std() mu = x.mean()Не соответствуют оригиналу документа. Похоже, что вам требуется

std = x[: n - lag].std() mu = x[: n - lag].mean()Исправление этого дает

In [221]: custom_autocorrelation(a, 12) Out[221]: 0.9569497673729846Я также взял некоторые идеи из моего предыдущего ответа , чтобы значительно ускорить вычисление

def modified_acorr(ts, lag): """An autocorrelation estimation as per http://itfeature.com/time-series-analysis-and-forecasting/autocorrelation-time-series-data Args: ts (np.ndarray): series lag (int): the lag Returns: float: The autocorrelation """ return ( (ts[:ts.size - lag] - ts[:ts.size - lag].mean()) * (ts[lag:] - ts[lag:].mean()) ).ravel().mean() / (ts[lag:].std() * ts[:ts.size - lag].std())Сравнивая регулярную автокорреляционную функцию, мы получаем аналогичные ответы

In [197]: modified_acorr(a, 12) Out[197]: 0.9569497673729849 In [218]: acorr(a, a.mean(), 12) / acorr(a, a.mean(), 0) # normalisation Out[218]: 0.9201920561073853